Heute möchte ich Einblick in die finanzielle Situation des Geldschnurrbarts geben und die finanzielle Hose runter lassen.

Motivation

Der Grund, warum ich das mache, ist nicht um gut dazustehen oder zu prahlen (Im Vergleich zu anderen Personen mit dem Ziel der finanziellen Freiheit ist der Geldschnurrbart noch lächerlich weit am Anfang). Vielmehr glaube ich, dass man sich durch Transparenz und Austausch verbessern kann. Als mein Interesse für das Thema finanzielle Freiheit entstand, fand ich es immer faszinierend, wenn ich Blogs wie projekt-millionaer.blogspot.de gefunden habe, die konkret ihren Vermögensstand, Alter und Hintergründe dargelegt haben. Damit konnte ich mich direkt vergleichen und analysieren welche Vor- Nachteile meine Situation bietet.

Das habe ich als großen Ansporn empfunden dem nachzueifern. Wenn die Person, wie viele Frugalisten, bereits weiter auf dem Weg der finanziellen Freiheit ist (wie es zumeist der Fall war und ist) kann ich davon lernen und es auf meine Situation übertragen.

Meine Finanzexcel als Vorlage sowie das nötige Wissen, das du brauchst, um deinen Finanzen in den Griff zu bekommen und zu lernen, wie man langfristig investiert, gibt es im eBook – Deine Finanzen in 7 Tagen.

Vermögen

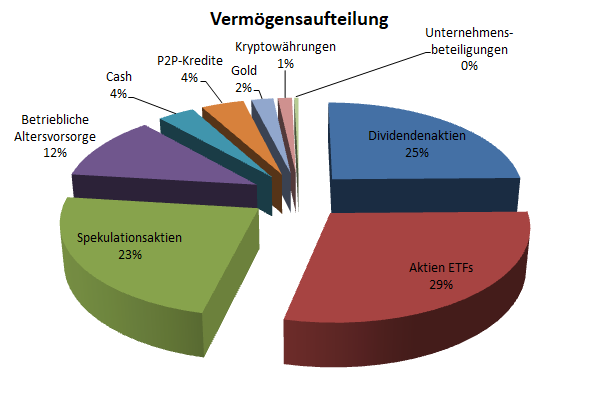

Zum jetzigen Stand ist das Vermögen von 126.767€ aufgeteilt in folgende Anteile:

Größter Posten mit 29% sind derzeit Aktien ETF’s. Zu je 30% MSCI World, Emerging Markets sowie Europa.

Dividendenaktien sind aktuell 10 Einzelaktien von Unternehmen mit nachweislich steigenden Dividenden trotz Finanzkrisen und anderen Marktereignissen der letzten Jahrzehnte.

Spekulationsaktien sind Einzelaktien von Unternehmen, in denen ich Potential für die Zukunft sehe. Mit diesem Anteil wird mein Spieltrieb befriedigt. Wenn ich Zeit und Lust habe, mir Unternehmen genauer anzusehen oder mich in Themen/Branchen einzulesen, investiere ich als Resultat in die Unternehmen. Die Bedingung ist jedoch eine ausreichend hohe Summe, so dass die Ordergebühren keinen unverhältnismßig großen Anteil ausmachen (Meist ca. 2.500€ / Order). Zweite Bedingung ist, dass der Anteil an Spekulationsaktien meine Obergrenze von 30% am Gesamtdepot nicht überschreitet.

Wie du dein Aktiendepot eröffnen kannst und dass es nicht aufwändig ist, habe ich hier Schritt-für-Schritt per Screenshots beschrieben.

Danach folgt die betriebliche Altersvorsorge, in die monatlich eingezahlt wird und jährlich mit 5% verzinst ist. Auszahlung ist bei Renteneintritt als Einmalbetrag.

Bargeld macht derzeit 4% aus und richtet sich nach dem Vielfachen meiner Monatsausgaben, die ich als Puffer sofort verfügbar auf dem Girokonto halte.

Dieses Jahr hinzugekommen sind P2P Kredite, vornehmlich in Mintos* mit derzeit 12,4% Rendite p.a.

Es folgt Gold in Form von Goldmünzen zu 2% und ein Engagement in der Kryptowährung Bitcoin zu ebenfalls 1%.

Als kleinster Posten derzeit noch eine Unternehmensbeteiligung über Crowdinvesting in das Startup EasyPEP für 500€.

Ergänzen möchte ich mein Portfolio in nächster Zeit um Immobilien. Wissen habe ich mir durch Bücher und Workshops angeeignet (Buchempfehlung: ErfolgReich mit Immobilien-Investments![]() *). Was noch fehlt, ist das passende Angebot einer Wohnung. Hier bleibe ich geduldig und schlage zu, wenn sich etwas Gutes ergibt. Im Idealfall renovierungsbedürftig um handwerkliches Geschick auszubauen, Spaß zu haben und eine höhere Rendite erzielen zu können.

*). Was noch fehlt, ist das passende Angebot einer Wohnung. Hier bleibe ich geduldig und schlage zu, wenn sich etwas Gutes ergibt. Im Idealfall renovierungsbedürftig um handwerkliches Geschick auszubauen, Spaß zu haben und eine höhere Rendite erzielen zu können.

Einnahmen

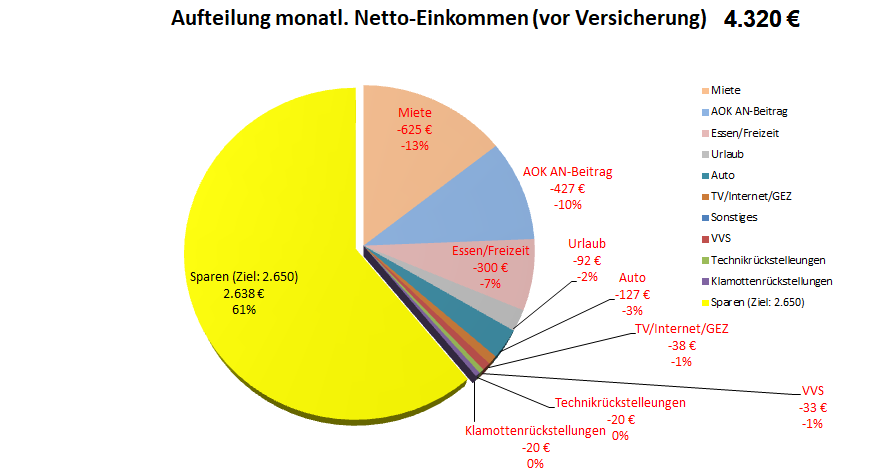

Die Einnahmen bestehen derzeit ausschließlich aus dem Angestellteneinkommen i.H.v. 4.320€ vor Versicherung (IG Metall, 4 Jahre im Beruf) sowie den ersten Erfolge der Aktieninvestments i.H.v. 150€ / Monat an Dividenden. Alle Angaben berechne ich als Durchschnitt auf Monatsbasis, d.h. Urlaubs-/Weihnachtsgeld wird als Jahressumme auf jeden Monat aufgeteilt.

Ausgaben

Die Ausgaben sind ebenfalls auf monatliche Durchschnittswerte heruntergebrochen. Ausgabenswerte sind keine Zielwerte damit ein Budget um jeden Preis eingehalten wird. Wie in Geiz vs. Sparsamkeit geschrieben, steht nicht die Geldanhäufung sondern die Lebensfreudenmaximierung im Vordergrund.

Daher versuche ich durch die angegebenen Werte meine aktuellen Kosten abzubilden. Wird über den Jahresdurchschnitt ein Posten höher wie z.B. Urlaub in diesem Jahr, wird der monatliche Durschnittswert für das kommende Jahr angepasst.

Interessant ist jedoch, dass die durchschnittlichen Ausgaben rückläufig sind seit ich mir Gedanken darüber mache, welche Ausgaben tatsächlich glücklicher machen und welche nicht.

Sparrate

Die Sparrate beträgt derzeit 61%. Würde ich ab morgen kein Geld mehr verdienen, könnte ich meinen derzeitigen Lebensstandard für 6,3 Jahre aufrechterhalten ohne neues Geld hinzuverdienen zu müssen.

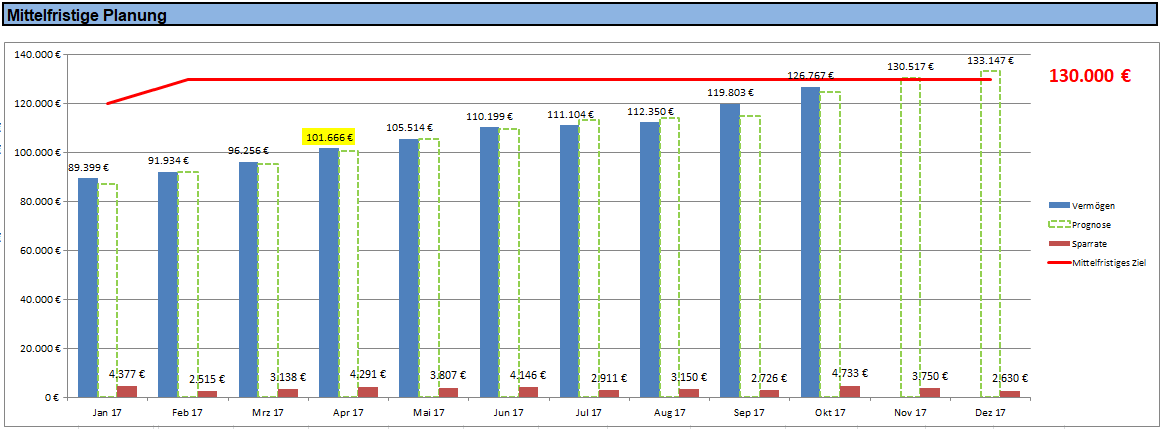

Jahresziel und Zielerreichung 2017

Zum Zweck der Selbstmotivation und mittelfristigen Planung gibt es am Jahresanfang ein Vermögensziel für das Jahresende, das leicht höher als die errechnet Prognose liegt. Dadurch ist man aufgefordert, kreativ zu werden, aus der Komfortzone zu gehen, zu wachsen und sich etwas strecken zu müssen (dargestellt als rote Linie).

Für dieses Jahr sollte das Jahresziel erreicht werden. Durch einige ebay-Verkäufe in der Hinterhand von Sachen, den ich nicht mehr nutze, sollte dies gut machbar sein.

Langfristige Planung

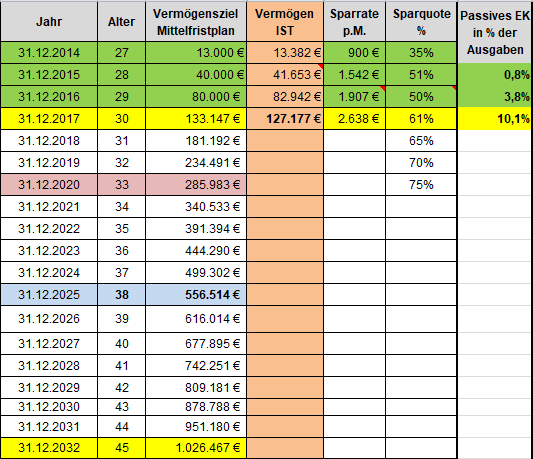

Um langfristig auf Kurs zu bleiben gibt es ebenfalls die Prognose über die nächsten Jahre mit Ziel der finanziellen Unabhängigkeit 2025 (25-fache derzeitige Jahresausgaben = 504.817€ Vermögen mit 4% Rendite) sowie die symbolische Million 2032. Der Plan ist jedoch eher ein Ausblick und da man weiß, dass es immer anders kommen wird und das auch ok ist, erwarte ich nicht, dass der Plan genauso eintritt. Zu sehen, wo die Reise hingehen könnte, motiviert jedoch sehr.

Fazit und Ausblick

Damit habe ich meine derzeitige Situation dargestellt. Sobald es die Zeit zulässt, möchte ich genauer auf die einzelnen Abschnitte eingehen. Meiner Erfahrung nach ist der erste und wichtigste Schritt für langfristigen Vermögensaufbau das Bewusstsein über Einnahmen und Ausgaben.

Meine Finanzexcel sowie eine Schritt-für-Schritt-Anleitung, wie du deine eigenen Finanzen in den Griff bekommst und lernst, vernünftig zu investieren, gibt es im eBook-Komplettpaket – Deine Finanzen in 7 Tagen.

Wie sieht es bei dir aus, hast du einen Überblick über deine Einnahmen und Ausgaben? Hast du Ideen für zusätzliche Einkommen oder die Reduzierung von Ausgaben? Lass es mich in den Kommentaren wissen – ich freue mich auf den Austausch mit dir!

Zum Weiterlesen:

- Dirk Kreuter Seminar Vertriebsoffensive – Erfahrungsbericht & Termine

- Kostenloses Aktiendepot eröffnen (In 5min.)

- Mintos Erfahrungen: 5.000€ in P2P Kredite = 12,49% Rendite

- Leserstory: Pleite-Student von 0€ auf 6.000€ in 1 Jahr

Wirtschaftsingenieur (Master) und Finanzexperte im Bereich Aktien, Kryptowährungen, Online-Business seit 2012.

Über 18.000 Abonnenten auf Youtube, Bestsellerautor Buch „Rente mit 40“ und mehr als 30.000 Lesern pro Monat.

Hallo Geldschnurrbart,

ich finde solceh Aufstellungen auch immer spannend zu sehen und bin der Meinung, dass Du eigentlich schon ziemlich weit bist.

Du hast ein gutes Einkommen und wirtschaftest damit sehr gut.

Die Vermögenssteigerungen der letzten Jahre lassen sich durchaus sehen.

Bei der Berechnung, wie viel Deiner aktuellen Ausgaben vom passiven Einkommen gedeckt wird, sollte meiner Meinung nach der Arbeitgeberanteil zur Krankenversicherung nicht vergessen werden. Wenn Du Deinen Job kündigst und nicht mehr arbeitest, musst Du schließlich auch die Arbeitgeberhälfte der Krankenversicherung tragen und das würde Deine Ausgaben dann noch mal erhöhen.

Wenn ich Deine Sparrate von 2600 € im Monat aufs Jahr hochrechne, komme ich auf knapp 31.000 €. Die Vermögenssteigerungen der letzten Jahre waren allerdings 40.000 oder 50.000 €. Ist das auf Kurssteigerungen zurückzuführen?

Schöne Grüße

Dominik

Hallo Dominik,

danke für deine Rückmeldung.

Durch die konkreten Zahlen & Fakten konnte ich auch immer am meisten von Anderen lernen und haben mich motiviert, daher freut es mich, dass es dir auch so geht.

Zum 1. Thema Krankenkasse:

Für mich ist der Prozentwert derzeit lediglich eine Spielerei, wie viel Prozent meiner Ausgaben in der jetzigen Lebenssituation (Angestelltenjob) durch passives Einkommen gedeckt wird. Dass sich Ausgaben verändern, wenn man keinem Angestelltenjob mehr nachgehen sollte, ist natürlich richtig. Krankenversicherung würde etwas höher werden als der AN-Anteil derzeit, andere Kosten wie Arbeitsweg, Steuern niedriger.

Zum 2. Thema Sparrate:

Dass der jährliche Vermögenszuwachs höher ist als die Sparrate multipliziert mit 12 hat mehrere Gründe. Zum einen sind es die von dir richtig angesprochenen Kurssteigerungen am Aktienmarkt, die bereits ins Gewicht fallen. Zum Anderen jedoch auch zusätzliche Einnahmen, die für mich nicht langfristig sicher erzielbar sind und damit nicht in die Sparrate miteingerechnet werden. Beispiele hier sind Steuererstattungen, Mehrarbeit (Der Arbeitgeber bietet die Möglichkeit ein einigen Monaten mehr zu arbeiten und sich die Überstunden auszahlen zu lassen), Verkauf von nicht mehr genutzten Gegenständen (Rennrad, Musikinstrument) sowie Einkünfte aus einem Nebengewerbe (Internetseitenerstellung) das jedoch schwankend oder derzeit auslaufend ist.

Liebe Grüße,

Geldschnurrbart

Wow, bei deinem Einkommen ist mir kurz die Kinnlade runtergeklappt. IG-Metall-Tarif hat schon Vorteile. Krankenkasse wird bei mir direkt vom Gehalt abgezogen, weswegen ich das bei der Angabe des Nettogehalts bereits abziehen würde – ist aber Geschmackssache. Ansonsten finde ich deine Ausgaben gut nachvollziehbar und bereits gut aufs Nötigste reduziert. Von den Ausgaben her sind meine recht ähnlich zu deinen, bei der Erhöhung des Einkommens tue ich mich schwerer, da ich meinen AG dafür wechseln müsste. In Sindelfingen nicht so das Problem, aber ich hänge zu sehr an meinen Kollegen (bin seit 7 Jahren beim gleichen AG).

Hallo Ex-Studentin,

danke für deinen Kommentar!

Ja, als Ingenieur im IG-Metall Tarif kann man sich über die Rahmenbedingungen absolut nicht beschweren. Zu beachten ist aber, dass Urlaubs- und Weihnachtsgeld, betriebliche Altersvorsoge als Durchschnitt auf den Monat heruntergebrochen und miteingerechnet wurde.

Der KV-Beitrag wird bei mir auch direkt vom Gehalt abgezogen und war in meinen Berechnungen bis vor einem Jahr auch nicht berücksichtigt. Um mir jedoch bewusst zu machen, welche Kosten ich als Angestellter (ist man selbstständig, hätte man die KV-Kosten in den Monatsausgaben ja sicherlich mit aufgeführt) für die Krankenversicherung ausgebe, führe ich es mittlerweile in meinem „Budgetkuchen“ mit auf.

Die Ausgabenhöhe ist bei mir interessanterweise eher rückläufig über die letzten Jahre. Das nicht aufgrund von dem Willen um jeden Preis Geld anhäufen zu wollen, sondern allein aus dem Grund, dass ich mir die Ausgaben monatlich vor Augen führe und hinterfrage.

Um das Einkommen zu steigern kann ich den Punkt mit Arbeitskollegen absolut nachvollziehen. Ein gutes Arbeitsumfeld und nette Kollegen mit denen man einen Großteil seiner Zeit verbringt sind sehr wichtig und wären auch ein Grund einen besser bezahlten Job abzulehnen. Vielmehr versuche ich mir Gedanken zu machen, wie man zusätzliche Einkommensquellen erschließen kann. Nicht nur um des Geldes willen sondern um neue Dinge zu lernen, Spaß zu haben und als Nebeneffekt noch einen Zusatzverdienst zu erwirtschaften. Derzeit jedoch alles noch in einer frühen Phase, die Spaß macht aber noch zu früh ist, erwähnt zu werden.

Liebe Grüße,

Geldschnurrbart

Hi! 🙂

Ich bin durch die Ex-Studentin auf diesen Blog aufmerksam geworden und finde die Transparenz der Daten sehr interessant. Ich bin ebenfalls in einem IG-Metall Unternehmen (allerdings erst 6 Monate) und natürlich noch weit weg von einem Gehalt jenseits der 4.000€ Netto.

Meine Frage wäre allerdings in welcher Form das Unternehmen die betriebliche AV anbietet, in der Regel wird die sogenannte Metallrente den Mitarbeitern schmackhaft gemacht. Ich bin jedoch absolut kein Freund von diesen Entgeltumwandlungsgeschichten, mein Ziel ist es ja vor Erreichen der Altersgrenze in Rente zu gehen und nicht auf irgendeinem unterdurchschnittlichen Produkt aus der Versicherungsbranche zu sitzen. Auf welche Form der betr. AV setzt du in diesen Fall? Ich stehe auch vor der Überlegung, tendiere jedoch im Moment dazu das ganze auf eigene Faust per ETF Sparplan zu gestalten. Der Bonus seitens des Arbeitgebers kann für mich einfach nicht die ganzen Nachteile (späte Auszahlung, Underperformance, hohe Belastung im Rentenalter, fragwürdige Fondsbestandteile im High Yield Bereich …) ausgleichen.

Für eine Antwort wäre ich sehr dankbar!

Hi Mr. Risiko,

willkommen! 🙂

Zur Beachtung ist bei mir wie oben angesprochen Urlaubs- und Weihnachtsgeld mit eingerechnet, sowie der AN-Anteil an den Versicherungen noch nicht abgezogen.

Zu deiner Frage bzgl. Art der Rente:

Hier ist mein AG soweit ich weiß eine „positive“ Ausnahme, da er die betriebliche Altersvorsorge nicht in einem dahinterliegenden Versicherungsprodukt anlegt, sondern mit dem Geld direkt im Unternehmen wirtschaftet. Daher wird es auch mit 5% p.a. verzinst, unabhängig von Konjunkturlagen und Wirtschaftskrisen. Daher sind hier deine aufgeführten Nachteile wie „Underperformance, fragwürdige Fondsbestandteile im High Yield Bereich nicht erfüllt.

Dagegen ist der Punkt späte Auszahlung natürlich wahr, wird in meinen Berechnungen allerdings mit einbezogen, indem ich die Auszahlungen zu Renteneintritt mit 3% p.a. Inflation abgezinst habe. Das Argument „hohe Belastung im Rentenalter“ verstehe ich als „hohe Steuer“. Durch die Versteuerung bei Renteneintritt sollte aufgrund „günstigerer“ Steuerklasse im Alter sowie evtl. niedrigerem zu versteuernden Einkommen (sofern man nicht bis zum Renteneintritt für Geld arbeitet) die Belastung niedriger sein als jetzt.

Aus den genannten Vorteilen wie Steuerstundung (Bezahle erst bei Renteneintritt), AG-Zuschuss, 5% Rendite p.a. und da mir das Konzept gefällt, dass der AG mit dem Geld wirtschaften kann, nehme ich es für mich wahr.

Ein ETF-Sparplan kann jedoch ebenfalls ein guter Ersatz oder Ergänzung sein.

Grüße,

Geldschnurrbart

Hallo,

etwas spät habe ich diesen interessanten Artikel entdeckt – danke für die Offenheit!

Tolle Zahlen, du bist auf einem guten Weg. Mit der Immobilie würde ich an deiner Stelle warten bis die derzeitigen Wahnsinns-Preise deutlich sinken.

Eine Frage habe ich mir bei deinen tollen Torten- und Säulendiagrammen gestellt: welches Programm nutzt du dafür?

Will meine Zahlen gerne auch grafisch dastellen aber habe mich noch nicht für ein Programm oder eine Software entscheiden können.

Weiterhin alles Gute und auf das wir uns in ein paar Jahren bei einer FIWE (Financial Independence Week) wiedersehen und auf deine Finanzielle Freiheit anstoßen können! 😉

Julia/Noemi

Hi Julia/Noemi,

danke für die Rückmeldung!

Ja, die Immobilienpreise sind stark gestiegen die letzten Jahre. Werde geduldig den Markt beobachten und sobald sich eine gute Gelegenheit bietet zuschlagen. Werde nur kaufen, wenn es sich lohnt.

Die Grafiken sind alle mit Excel erstellt. Habe mir hier ein Sheet aufgebaut, dass ich einmal im Monat update. Falls du Fragen zu den Diagrammen in Excel haben solltest, kannst du mir gerne schreiben.

Ja die FIWE 2017 in Timisoara war super, werde auf jeden Fall wiederkommen und Gründe anzustoßen gibt es hoffentlich auch immer 🙂

Liebe Grüße,

Geldschnurrbart

Hi Geldschnurrbart,

vielen Dank für deine Offenheit, das finde ich sehr beeindruckend.

Eine Frage würde mich interessieren:

Du schreibst, dass du 10 Dividendenaktien hälst. Könnte ich fragen, welche dies sind? Welche weiteren hast du auf der Liste? Das würde mich sehr interessieren.

Danke dir!

Beste Grüße,

berndt

Hi Berndt,

vielen Dank für deine Wertschätzung!

Neben den Hauptanteilen im Portfoliot (ETFs auf weltweite Marktindizes) habe ich derzeit u.a. folgende Einzelaktien im Portfolio:

Procter & Gamble, Nestlé, Johnson & Johnson, Fresenius, IBM, Microsoft, Münchner Rück, Siemens, Starbucks, Morphosys.

Viel Erfolg dir!

Grüße Geldschnurrbart

Hallo,

ich bin erst heute auf die Seite aufmerksam geworden durch den Artikel im Zollernalb-Kurier. Leider konnte ich nicht nachvollziehen wie sie mit 31 gekündigt haben, und Sie nächsten 36 Jahre bis zur Rente überbrücken wollen mit 150 Euro mtl. Brutto Dividende, und ca. 1600 Euro mtl. Netto Fixausgaben. Kapitalverzehr (von den ca. 140.000) ist ja nicht möglich. Oder leben Sie jetzt unter der Brücke und sind unversichert?

Vielen Dank. Gruß von einem Bankkaufmann der rechnen kann.

Hallo Bankkaufmann,

dass ich meinen Angestelltenjob letztes Jahr gekündigt habe, lag nicht daran, dass ich kein Geld mehr verdienen muss. Das Finanzpolster gewährleistet beim derzeitigen Lebensstandard und Kapitalverzehr etwa 7 Jahre. Das Polster hat mich jedoch dazu befähigt, eine für mich damals nicht mehr zufriedenstellende Situation zu verlassen ohne den Druck zu haben, direkt am nächsten Tag Geld verdienen zu müssen, um etwas zu Essen zu haben. Das habe ich als sehr angenehm empfunden. Ohne ein Polster hätte ich diesen Schritt nicht machen können. Lg Geldschnurrbart

Hallo Florian,

Wie hoch war Ihr Nettoeinkommen als Sie angefangen haben zu sparen bzw. wie war Ihr Einstiegsgehalt nach dem Studium? Mit dem jetzigen hohem Nettoeinkommen wurden Sie ja in EG 17 eingestuft plus Leistungszuschläge oder?

MfG

Jürgen Tietz

Hallo Jürgen,

mein Einstiegsgehalt nach dem Studium war das IG Metall Gehalt EG12 + Leistungsentgeld. Das war nach dem Studium natürlich wunderbar, den großen Effekt sah ich aber erst, nachdem ich meine Ausgaben hinterfragt habe und nicht mehr bei einer Gehaltserhöhung automatisch wahllos die Ausgaben erhöht habe 🙂 Lg Florian

Hallo,

durch den Zeitungsartikel bin ich auf Ihrer Webseite gelandet und habe mir die Frage gestellt wie Sie ohne ein Einkommen als Arbeitnehmer innerhalb von ~6Monaten >20k € „ersparen“ konnten?

Oder interepretiere ich die „Goldene Gans“ nicht korrekt?

Goldene Gans

06/2019: 155.623 €

12/2018: 131.994 €

12/2017: 132.809 €

Gruß

Crest

Hallo Crest,

danke für deinen Kommentar. Die goldene Gans hast du richtig interpretiert, das Nettovermögen, das investiert Erträge erwirtschaftet.

Der Anstieg ist auf zwei Gründe zurückzuführen:

1) Über 100k€ ist im Aktiendepot investiert. Da die Kurse im Dezember einen Einbruch hatten, mittlerweile aber angestiegen sind, ist auch das Vermögen gewachsen.

2) Ein Ankommen als Arbeitnehmer habe ich nicht mehr, dafür aber als Selbstständiger, indem ich Firmen in Punkto Suchmaschinenoptimierung berate.

Liebe Grüße,

Florian

Hallo,

hast du keine Versicherungen?

Hallo Petra,

wie oben beschrieben habe ich die Private Haftpflichtversicherung (rund 20€ unter Sonstiges) und Teilkasko Kfz-Versicherung (einberechnet unter Kfz-Kosten, rund 370€ p.a.).

Lg Florian

Moin Geldschnurrbat,

ich verfolge deinen Blog jetzt nun schon seit einer Weile. Sind echt super Tipps dabei, danke dafür. Ich kam über die Minimalismus Schiene auf das Thema Frugalismus, FIRE usw. Habe mir das Thema schon unter dem Name Extreme Early Retirement (EER) vor einigen Jahren angeschaut und habe damals auch ein Excel angefangen in dem ich das Ganze mal durchgerechnet habe. Ich arbeite gerade an meiner persönlichen FIRE Strategie. Hast du zufällig auch ein Geldschnurrbart exposed von 2018 bzw. 2019?

Danke und Gruß

Daniel

Hi Daniel,

danke dir, das freut mich!

Ein Exposed von 2018 wollte ich noch nicht machen, da ich nicht wusste, ob ich wieder als Angestellter arbeite oder mich selbstständig mache und der Verdienst zu stark schwankte. Nun in der Selbstständigkeit könnte ich es wieder aktualisieren, derzeit fehlt mir nur die Zeit bzw. ich setze sie für andere Dinge ein. Steht aber auf der Artikel-Todo-Liste 🙂

Lg Florian

Beim Projekt Millionär scheint etwas dazwischengekommen zu sein?

Es ist nicht mehr weiterverfolgt:

projekt-millionaer.blogspot.de

Hallo Remo,

ja scheint leider der Fall zu sein. Hat mich trotzdem motviert, den eigenen Blog zu starten 🙂

Lg Florian

Hi,

tolle Seite und tolles Buch…. grad am verschlingen 😉

Mal ne Frage zu deinen Versicherungen…. Haftpflicht, Berufsunfähigkeits, Kasko Auto usw…. Kannst du hierzu was interessantes sagen?

Danke und liebe Grüße 🙂

Hi Tubley,

danke für dein Feedback!

Ich persönlich habe nur eine private Haftpflichtversicherung sowie derzeit noch Arbeitslosenversicherung sowie Pflichtkrankenversicherung und beim Auto die Teilkaskoversicherung. Vielleicht mache ich hierzu mal noch einen separaten Artikel.

Lg Florian

Hallo Florian,

Habe deine Website ueber dein Buch gefunden. Bei einer real Inflation von ueber ~5% (fast 10% in Metropolen!) in zentral Euroraum, in wie viel % steigen durchschnittlich deine absolute ausbezahlte Dividenden von Aktien/ETFs nach Steuern pro Jahr?

Hallo Dav’d,

danke für deinen Kommentar. Wie kommst du auf die „reale Inflation“? Kommt ja immer auf den Warenkorb an, der als Berechnungsgrundlage verwendet wird. Bei meinen Aktien-ETFs gehe ich von 7% p.a. im Schnitt aus, aber langfristig auf einen Zeitraum von 20 Jahren gesehen. Lg Florian

Hallo Florian,

ich lese erst seit kurzem deinen Blog und finde es toll das du so offen über deine Finanzen sprichst. Da wir ja momentan in eine sehr ungewisse Zukunft schauen, würde es mich brennend interessieren ob du deine Investments, gegen die aktuell stark fallenden Kurse, abgesichert hast?

Wie hart trift dich die aktuelle Krise und ist dein Ziel dadurch gefährdet?

Hallo Bastian,

danke für dein Feedback. Bevor ich den Blog gestartet habe, fand ich es auch immer extrem hilfreich, wenn andere Blogger ihre Zahlen offengelegt haben, daher habe ich mich ebenfalls dazu entschieden. Meine Investments habe ich nicht gegen fallende Kurse abgesichert. Ich habe jedoch nur den Teil meines Vermögens risikoreich investiert, auf den ich für Jahrzehnte verzichten kann. Meine rund 120.000 Euro in Aktien sind derzeit 90.000 Euro Wert, ich bleibe jedoch gelassen und kaufe weiter nach. Das Geld habe ich auf Jahrzehnte angelegt und Rendite gibt es nur als Belohnung für Risiko und das Aussitzen solcher Crashs.

Mein Ziel „Rente mit 40“ ist hierdurch nicht gefährdet, für mich spielt es keine Rolle ob ich ein paar Jahre früher oder später finanziell unabhängig bin – ich feiere jetzt schon meinen Schritt in die Selbstständigkeit, da ich das derzeit sehr genieße und mir viel Lebensfreude gibt. Daher fühle ich mich jetzt schon teilweise „am Ziel“ und genieße den Prozess auf dem Weg zur rechnerischen finanziellen Freiheit.

Wie siehst du das, wie ist es bei dir?

Lg Florian

Hallo Florian,

mit Spannung höre ich mir dein Buch „Rente mit 40“ als Hörbuch an und bin echt begeistert und möchte gerne mehr Einblick in meine Finanzen erhalten. Daher überlege ich mir dein Ebook mit der für mich sehr wichtigen Excel Tabelle zu kaufen. Meine Frage: Kann ich diese Tabelle auch problemlos mit Google Tabellen verwenden? Da ich kein Excel habe wäre das für mich doch ein wichtiger Punkt 😉

Liebe Grüße,

Denise

Hi Denise,

Danke, das freut mich sehr, dass dir das Buch Rente mit 40 gefällt. Ja die Finanz Excel kann man auch mit Google Tabellen nutzen, falls es nicht gleich funktioniert und du eine Anpassung vornehmen musst, schreib mir, dann helfe ich dir.

Viel Erfolg dir ,

Liebe Grüße Florian

Hallo Florian,

beeindruckende Sparquote und ein mutiger Schritt mit deiner Selbständigkeit. Du bist das perfekte Beispiel, dass man trotz gut bezahlten Job auch einen Neuanfang wagen darf und nicht die letzten Jahre bis zu Rente absitzen muss. Ganz nach dem Motto „Man lebt nur einmal“. Wenn einem der Job nicht Spaß macht muss man die Veränderung suchen und auch etwas wagen. Gerade in der heutigen Zeit gibt es so viele Möglichkeiten.

Weiterhin viel Erfolg. Ich werde weiterhin treu deiner Entwicklung folgen und sie zu meiner Motivation nutzen.

Danke dafür!

Viele Grüße

Matthias